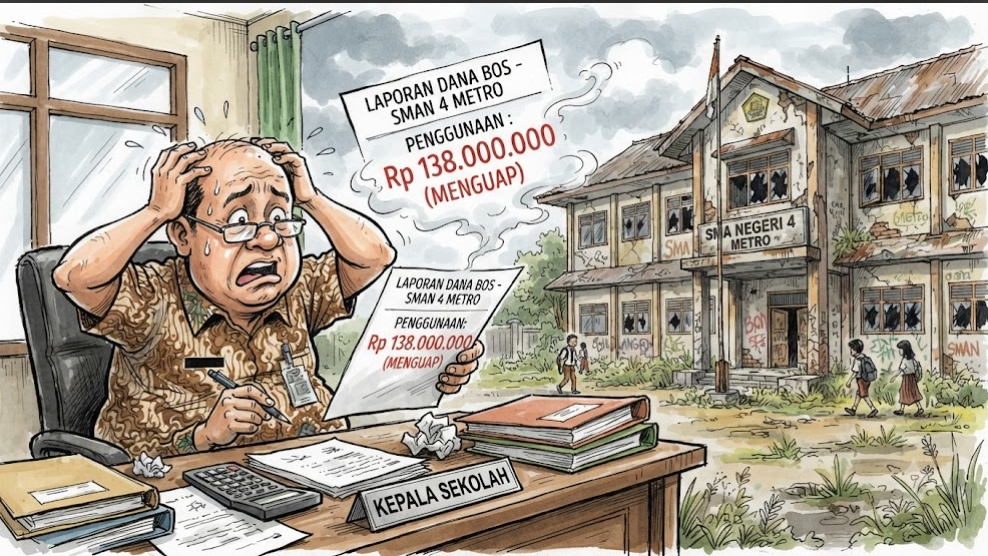

Rp138 Juta Menguap di Balik Laporan Pemeliharaan SMAN 4 Metro?

Oleh Redaksi Tipikor News

Di atas kertas, angka memang terlihat biasa. Namun ketika angka-angka itu disandingkan dengan standar kebutuhan riil, cerita yang muncul menjadi berbeda.

Laporan penggunaan Dana BOS Tahun 2025 SMA Negeri 4 Metro memperlihatkan belanja pemeliharaan sarana dan prasarana mencapai Rp328.561.390. Sekilas tidak ada yang janggal. Tetapi setelah dibandingkan dengan standar kebutuhan pemeliharaan bangunan negara, muncul selisih yang sulit diabaikan.

SMAN 4 Metro menerima Dana BOS sebesar Rp1.411.500.000. Jika mengacu pada batas alokasi maksimal 20 persen untuk komponen pemeliharaan, belanja seharusnya tidak melampaui Rp282.300.000. Faktanya, laporan realisasi justru mencapai Rp328.561.390, atau sekitar Rp46,26 juta di atas batas tersebut.

Namun persoalan sesungguhnya bukan berhenti pada pelampauan pagu.

Investigasi berbasis data menunjukkan luas bangunan sekolah diperkirakan sekitar 3.068 meter persegi. Dengan menggunakan pendekatan standar pemeliharaan bangunan negara, yaitu 2 persen dari Nilai Harga Bangunan (NHB) dan asumsi Harga Satuan Bangunan Rp3,1 juta per meter persegi, kebutuhan anggaran pemeliharaan hanya berada di kisaran Rp190.216.000.

Di sinilah pertanyaan besar muncul.

Mengapa sekolah melaporkan belanja pemeliharaan hingga Rp328.561.390? Ke mana mengalir selisih sekitar Rp138.345.390 dibanding estimasi kebutuhan pemeliharaan yang dihitung berdasarkan standar tersebut?

Apakah benar seluruh pekerjaan telah dilaksanakan? Apakah volume pekerjaan memang sebesar itu? Apakah harga material dan jasa yang dibayar sesuai harga pasar? Ataukah terdapat pengeluaran yang tidak mencerminkan kondisi riil di lapangan?

Semua pertanyaan itu hanya bisa dijawab melalui audit fisik dan audit keuangan.

Ironisnya, praktik pembengkakan anggaran pemeliharaan bukan modus baru dalam pengelolaan anggaran pendidikan. Komponen pemeliharaan sering menjadi pos yang sulit diverifikasi publik karena sebagian besar pekerjaannya berupa perbaikan ringan, pengecatan, penggantian komponen bangunan, atau pekerjaan rutin yang tidak selalu terdokumentasi secara terbuka. Celah inilah yang kerap menjadi perhatian auditor.

Jika benar kebutuhan riil hanya sekitar Rp190 juta, sementara laporan menunjukkan pengeluaran lebih dari Rp328 juta, maka terdapat selisih lebih dari 72 persen di atas estimasi kebutuhan. Angka sebesar itu tentu bukan selisih kecil yang dapat diabaikan begitu saja.

Dana BOS bukanlah uang pribadi kepala sekolah ataupun pengelola sekolah. Setiap rupiah berasal dari APBN yang harus dipertanggungjawabkan secara transparan, efektif, dan sesuai prinsip efisiensi.

Karena itu, temuan ini patut menjadi perhatian Inspektorat, BPKP, BPK, maupun aparat penegak hukum. Audit tidak cukup hanya memeriksa kuitansi dan nota pembelian. Pemeriksa harus memastikan apakah pekerjaan benar-benar dilaksanakan, menghitung kembali volume pekerjaan, memverifikasi harga satuan, serta mencocokkan kondisi fisik bangunan dengan nilai anggaran yang telah dibelanjakan.

Redaksi menegaskan bahwa analisis ini merupakan kajian berbasis dokumen dan pendekatan standar perhitungan biaya pemeliharaan bangunan negara. Kesimpulan mengenai ada atau tidaknya kerugian negara merupakan kewenangan auditor dan aparat penegak hukum setelah dilakukan pemeriksaan menyeluruh.

Namun satu pertanyaan tetap menggantung dan layak dijawab kepada publik:

Jika kebutuhan pemeliharaan diperkirakan hanya Rp190 juta, mengapa laporan realisasi mencapai Rp328 juta? Siapa yang menikmati selisih Rp138 juta itu?

Descatama Paksi Moeda Bongkar Rencana Aksi DPRD Lampung 2026

Tinggalkan Balasan